Репетиторські послуги підлягають оподаткуванню

Репетиторські послуги підлягають оподаткуванню

У Головному управлінні ДПС у Херсонській області, Автономній Республіці Крим та м. Севастополі нагадують жителям Херсонщини, що кампанія декларування доходів громадян, отриманих у 2020 році, триває.

Громадяни, які не зареєстровані суб'єктами підприємницької діяльності, але у 2020 році надавали репетиторські послуги, зобов’язані подати податкову декларацію про майновий стан і доходи. До таких послуг відносяться: підготовка дітей до школи, вступу до навчальних закладів, незалежного тестування, навчання з будь-яких предметів тощо.

Відповідно до вимог Податкового кодексу України дохід від надання репетиторських послуг оподатковується податком на доходи фізичних осіб за ставкою 18 відсотків та військовим збором у розмірі 1,5 відсотка.

Податкову декларацію про майновий стан і доходи необхідно подати до 1 травня 2021 року, а сплатити суму податкових зобов’язань - до 1 серпня.

За вибором громадянина декларацію можна подати в один з таких способів: особисто за місцем своєї податкової адреси або уповноваженою на це особою, надіслати поштою з повідомленням про вручення та з описом вкладення або засобами електронного зв’язку.

Окрім цього, для зручності платників та спрощення процедури декларування доходів громадянами, на офіційному вебпорталі ДПС, у розділі електронного кабінету «ЕК для громадян», працює сервіс «Декларація про майновий стан і доходи». За допомогою цього сервісу можна заповнити декларацію та надіслати її до контролюючого органу в електронному вигляді.

Підписуйтеся на офіційні сторінки ДПС України та Головного управління ДПС у Херсонській області, Автономній Республіці Крим та

м. Севастополі в соціальних мережах, на яких ви зможете переглянути податкові новини та дізнатися багато іншої корисної інформації.

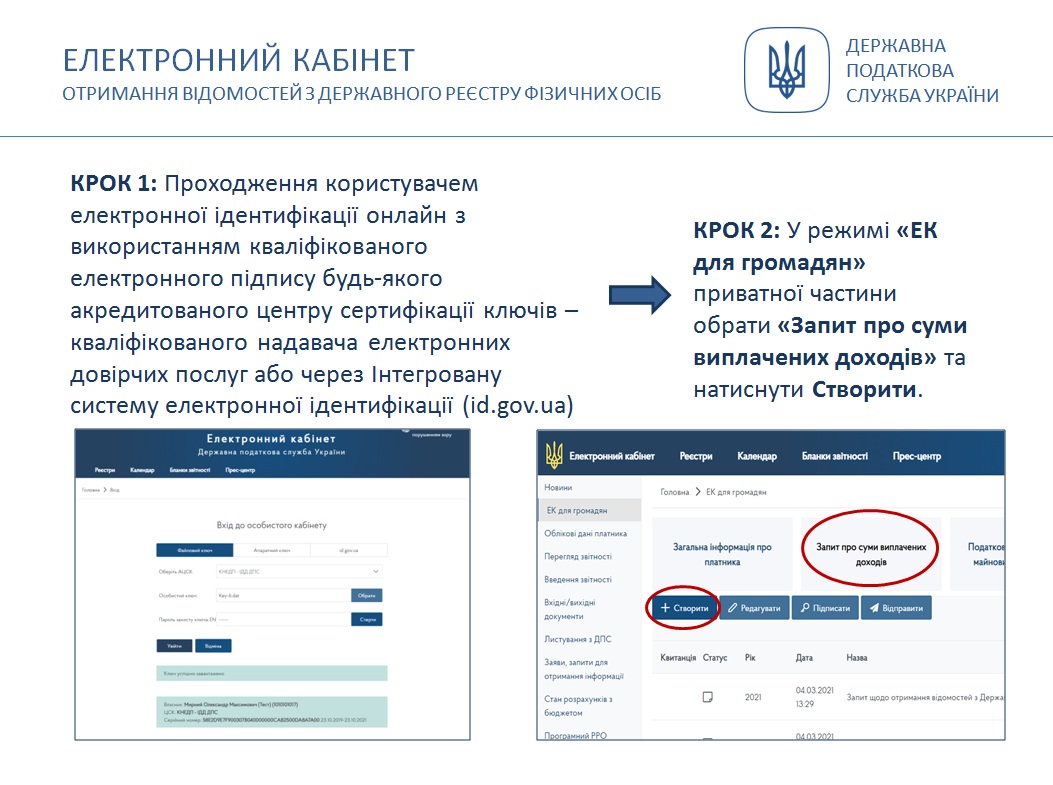

Просто та зручно: відомості з Державного реєстру фізичних осіб – платників податків

У рамках кампанії декларування доходів громадян та е-декларування особами, уповноваженими на виконання функцій держави або місцевого самоврядування, фізична особа – платник податків може отримати Відомості з Державного реєстру фізичних осіб – платників податків про суми виплачених доходів та утриманих податків в електронному вигляді, скориставшись Електронним кабінетом (http://cabinet.tax.gov.ua).

Вкладка «Запит про суми виплачених доходів» режиму «ЕК для громадян» приватної частини Електронного кабінету надає можливість користувачу після проходження електронної ідентифікації сформувати, підписати та надіслати Запит щодо отримання відомостей з Державного реєстру фізичних осіб – платників податків про суми/джерела виплачених доходів та утриманих податків в електронному вигляді (далі – Запит).

Запит заповнюється автоматично відповідно до реєстраційних даних платника податків.

Відповідь на запит (Відомості з Державного реєстру фізичних осіб – платників податків про суми виплачених доходів та утриманих податків в електронному вигляді) можна переглянути у вкладці «Вхідні документи» режиму «Вхідні/вихідні документи» або у вкладці «Запит про суми виплачених доходів» режиму «ЕК для громадян» переглянути Відповідь № 2, сформовану на поданий Запит.

Спілкуйся з Податковою службою дистанційно за допомогою сервісу «InfoTAX»

Де контролюється час офлайн і як рахується?

Головне управління ДПС у Херсонській області, Автономній Республіці Крим та м.Севастополі відповідає на запитання платників податків.

Проєктами нормативно-правових актів передбачено вимоги до ПРРО програмне рішення якого під час роботи в режимі офлайн має забезпечувати контроль залишку часу протягом якого може тривати режим офлайн (36 годин підряд або 168 годин на місяць).

Час, протягом якого ПРРО перебував у режимі офлайн, підраховується шляхом сумування таких періодів: від дати та часу, що зазначаються у повідомленні з відміткою «початок переведення ПРРО в режим офлайн» до дати та часу, зазначених у повідомленні «завершення режиму офлайн».

Від дати та часу, зазначених у повідомленні «завершення режиму офлайн» до дати та часу, зазначених у повідомленні «початок переведення ПРРО в режим офлайн», якщо в період між такими строками на фіскальному сервері не реєструвались на фіскальному сервері у режимі онлайн-обміну розрахункові документи, отримані від цього ПРРО.

Пресслужба Головного управління

ДПС у Херсонській області, Автономній Республіці Крим та м. Севастополі